|

LOS TEBEOS DEL SIGLO XXI EN CIFRAS

LA INDUSTRIA ENTRE 2001 Y 2015 |

La industria de los tebeos sufrió una profunda transformación en el final del siglo XX por causa de los cambios en los hábitos de consumo y de entretenimiento de la población. La primera consecuencia de esas modificaciones (menos lectura y más expectación visual) y de una inmersión en el ocio tecnológico más que en el analógico ha supuesto una reducción en la producción de historietas servidas en soporte papel. La menor actividad de las editoriales de tebeos comenzó en los años setenta, precipitándose en los ochenta, pero a partir de los noventa se inició una convergencia de empresas en un contexto ferozmente competitivo para formar conglomerados que posibilitasen su supervivencia. La revolución tecnológica finisecular perjudicó a la industria editorial, dado que abrió la puerta a otras oportunidades para el ocio, como los videojuegos, la televisión mejorada, el cine espectacular y, por supuesto, la opción de internet. Pero esos avances también supusieron un balón de oxígeno para los editores, porque los programas informáticos posibilitaron rebajar costes en los procesos de edición e impresión y eso reconfiguró las posibilidades de los editores en el mercado. De ahí que a la hora de estudiar el comportamiento de la industria editorial en el siglo XXI debamos adoptar una postura distinta a la tomada para estudiar los tebeos en el siglo XX, porque no solo han cambiado los modelos de consumo, también los puntos de venta, el sistema de impresión y distribución, el tratamiento digital de su diseño y preparación editorial, la gestión de materiales originales entre empresas editoriales y también entre editores y autores, que en su gran mayoría trabajan ya con ordenadores. Amén de todo lo anterior, hay que dejar constancia de que también ha mutado el reparto de edades entre el público y la percepción del medio por parte de los profesionales (sobre todo por ellos), con dos facciones destacando en el mercado: los que producen un tebeo comercial para satisfacer al consumidor de géneros, fiel seguidor de personajes o universos, generalmente más despreocupado por la trascendencia de los mensajes, y, por otro lado, los que se obstinan por romper los estándares en busca de un relato nuevo, alejados del lector habitual y con el punto de mira elevado hacia el compromiso social, la memoria y la condición humanas, o el lenguaje mismo.

La industria española no se ha caracterizado nunca por ser innovadora. Los mejores editores de nuestra historia fueron buenos gerentes de empresa pero mediocres comunicadores y con escaso espíritu emprendedor a la hora de trabajar con el medio de la historieta. Los editores más interesantes de los años veinte y treinta (Calleja, Esteller y Sangés, Santiago Vives) fueron superados por la pertinacia de los editores que copiaron modelos extranjeros o que repetían fórmulas sin cesar (Buigas, Bruguera, Marco, Vecchi), y tras la enorme brecha que dejó la guerra, ellos persistieron y fundaron una industria de los tebeos sólida a partir de los años cincuenta. En la segunda mitad del siglo volvió a ocurrir lo mismo: los continuistas medraron (Bruguera, Ameller, Toray, Ferma, Dólar) y los innovadores naufragaron en algunos de sus propósitos (Clíper, De Haro, Símbolo, IMDE, Manhattan, Amaika, Toutain, Camaleón…). En el siglo XXI, las condiciones son tan distintas que se hace necesario utilizar otra vara de medir, incluso los editores veteranos que trabajan con cómics que han circulado por otros mercados antes de ser traducidos aquí se han decidido a asimilar algunas estrategias de los pequeños editores para no perder una migaja de beneficios en un mercado muy comprimido.

Si con la posmodernidad se disipó el alcance masivo del cómic, en los primeros años del siglo XXI ha llegado a una encrucijada como industria. El alivio que supuso para el sector el advenimiento de las nuevas tecnologías se tradujo en un crecimiento paulatino de las cifras de edición hasta el año 2008 (las cifras de ventas las desconocemos), pero luego no ha dejado de descender, al menos hasta el último año vivido, 2015. En el presente documento se estudiarán las razones para esa efervescencia, en un contexto de formación de conglomerados empresariales y de nuevos espacios de difusión y promoción que han potenciado la explotación de las licencias y las traducciones, aunque también el cómic de tipo intimista o experimental.

El medio de expresión y de comunicación que en España denominamos historieta ha experimentado en nuestro país una evolución diferente a la que ha vivido en otras culturas del mundo. Si admitimos que el origen de la historieta como medio lexipictográfico va ligado al auge de la prensa en Europa desde la Ilustración (sin descargo de los avances en el mismo sentido que se produjeron en el seno de la cultura japonesa previamente), los principales avances en la narrativa del cómic se produjeron primero en Reino Unido en los años treinta del siglo XIX y luego en el centro de Europa, con especial interés por el caso de Suiza y, sobre todo, de Francia, donde abundaron las publicaciones ilustradas que brindaron historietas a sus lectores a partir de la década siguiente. El medio se propagó rápidamente hacia otras latitudes, produciéndose obras imitativas de los hallazgos franceses sobre todo en España, Portugal y los países latinoamericanos (Kunzle 2007: 143-155). Por su parte, los cómics británicos tuvieron gran influencia en los Estados Unidos y Japón (Koyama-Richard 2008: 106-110), produciéndose un gran auge de sendas industrias a partir del comienzo del siglo XX; ambos siguen siendo los mayores productores mundiales todavía.

Por lo que se refiere a España, la historia del medio no arrancó hasta superado el ecuador del siglo XIX, y antes en colonias que en la península, así ocurrió con la Cuba española (Barrero 2004: 53-79). Fueron tímidos los avances en el lenguaje de los escasos ejemplos de historieta aparecidos en periódicos y revistas españoles durante esos años, en gran medida debido a la lenta evolución de nuestra prensa por razones tecnológicas y sociológicas, sin descargo de la indomeñable crisis económica. El erizado panorama político empujó a los dibujantes y grabadores a trabajar más en la viñeta satírica que en la historieta, especializándose en los mensajes cortos y en los relatos básicos (Barrero 2011: 19-20). Por estas razones, entre otras, abundan poco las historietas de autores españoles hasta el último tercio del siglo XIX, y el público no apreciaría historietas de manera evidente hasta el final del siglo, de modo que las primeras publicaciones dedicadas exclusivamente a ofrecer obras de este medio no lograrían el éxito hasta pasada la primera década del siglo XX (Martín 2000: 41-49).

Una de las características más marcadas de la industria española de historietas fue el apoyo en las producciones extranjeras. Ya en los primeros ejemplos de revistas con historietas, como Monos o El Pêle-Mêle, las obras más potenciadas por el editor eran traducciones del inglés o del francés, y las primeras revistas en las que primó la oferta de cómics, como Dominguín, Charlot o TBO, en realidad imitaban publicaciones que ya habían cosechado éxito en Italia, Reino Unido o Francia. Otro tanto ocurrió con títulos populares nacidos poco más tarde, como Pulgarcito o La Risa, dirigidos a niños, o Aventurero y Mickey, para jóvenes, que en este caso tomaban respectivamente como modelo las revistas italianas L’Avventuroso y Mickey (Sanchis 2009: 55-56; Guiral 2007: 111-114). A lo largo de su andadura, en estas cabeceras se ofrecieron al público español grandes series e historietistas, y pocos editores se atrevieron a proyectar un tebeo despegado de estas influencias. Como ejemplos de esa singularidad podríamos citar Pocholo, en los años treinta del siglo XX; Chicos, en los cuarenta, o Nicolás, en los cincuenta, entre otros, todos ellos superados en popularidad por un modelo editorial surgido tras la Guerra Civil que combinaba el humor con la sátira acre pero dejando espacio para la aventura: el Pulgarcito de posguerra, El Campeón, El DDT contra las penas, El Coyote y otras revistas (todas ellas con mayor o menor porcentaje de historieta importada del exterior). Aquellas revistas, junto con los cuadernos de mozos aventureros y jovencitas románticamente enamoradas, marcaron a fuego la memoria de varias generaciones de lectores, hasta el punto de recordarse aún hoy como emblemas de la cultura de la posguerra (Altarriba 2001: 457-463).

La autarquía impuesta por el gobierno de Franco no supuso la génesis de una industria impermeable a los productos foráneos. Al contrario, durante los primeros años cuarenta fue habitual la copia desmedida de modelos de historieta extranjeros, sobre todo por lo que se refiere a la aventura, copiando directamente obras estadounidenses de gran éxito (por ejemplo, los cómics de Terry and the Pirates, The Spirit, Captain Marvel o Batman). La traducción de obras procedentes de Europa o América prosiguió, servidas por agencias como Opera Mundi o King Features, insertando cómodamente historietas, tiras o viñetas en publicaciones de posguerra tan populares como las de Editorial Valenciana o Dólar, y bastantes historietas británicas, argentinas o uruguayas engrosaron los contenidos de las revistas de Clíper (Conget 2014: 172-173), por ejemplo. Con todo, las temáticas triunfantes y que fructificaron en la industria de la historieta impulsada durante la dictadura franquista fueron el humor blanco e infantil, comúnmente paródico, y las historias de aventuras con tono jovial, lo cual cristalizó sobre todo en el final de la década de los años cincuenta en dos series que todavía nos representan internacionalmente: la humorística Mortadelo y Filemón, de F. Ibáñez, y la de aventuras medievales El Capitán Trueno, de Víctor Mora y Ambrós. El éxito de las cabeceras que ofrecieron historietas de los citados personajes marca el techo de la industria española de los tebeos, con tiradas de entre 150.000 y 350.000 ejemplares semanales, dependiendo de los casos, los años y los tipos de publicación (Martín 2000: 134). Esto se ha estimado para las décadas de los años cincuenta y sesenta del siglo XX, sobre todo, y todavía en el comienzo de los años setenta la producción era elevada: en 1973, por tomar un año en el que constan registros de tiradas declaradas oficialmente, una docena de títulos del sello Bruguera suponían más de cuatro millones de tebeos en circulación al mes (Guiral 2004: 123), y eso entre un total de 2.859 novedades publicadas en aquel año[1], por lo que podría estimarse un volumen editorial de entre treinta y cuarenta millones de ejemplares de tebeos en circulación anual, al menos durante ese período.

La industria de los tebeos sufrió una transformación durante la década de los setenta obligada por las nuevas fórmulas de distracción y para el ocio que tuvieron a su alcance los muchachos (televisión, juegos modernizados, música popular), lo cual se agudizó a partir de los años ochenta especialmente debido a los juegos electrónicos y las emisoras de frecuencia modulada y, una década más tarde, tras la irrupción de internet. Para entonces, el volumen de negocio ya se había deshinchado un poco y casi nadie hablaba de tebeos, sino de comics, sin tilde aún, una denominación extranjerizada con la que el medio y su oferta de entretenimiento parecían reverdecer. Durante el arranque de la recién estrenada democracia, esta industria vivió cierto auge debido a la anulación de la censura previa, que permitió la entrada a muchos cómics extranjeros hasta ese momento prohibidos (el underground estadounidense, el cómic del eje fanco-belga, el nuevo fumetto aventurero y sicalíptico italiano, el cómic de protagonismo colectivo o de protesta latinoamericano, y la pornografía, por supuesto) que lograron aupar el interés del público por los tebeos pero no durante mucho tiempo: 1980 y 1981 fueron los años de mayor volumen editorial de este periodo, pero no consiguieron superar las cotas de veinte años atrás pese al aumento de la población consumidora y de la renta per cápita (Pérez del Solar 2013: 29-32). En los noventa, los editores encontraron una tabla de salvación en la traducción de comic books y de mangas, cómics que entraron en tropel en nuestra industria para satisfacción de muchos lectores jóvenes, aupando las ventas y manteniendo el interés de editores y aficionados en torno a los géneros más populares, si bien la acogida de este tipo de series fue remitiendo hacia el final del siglo XX.

Con el cambio de siglo, esta industria —como muchas otras— se ha visto transformada por causa del advenimiento de las nuevas tecnologías (impresión CTP, diseño infográfico, clichés digitales, etc.) y a la diversificación de las posibilidades de ocio (los blockbusters del cine, las nuevas series de televisión, los sofisticados videojuegos, las múltiples posibilidades que brinda internet o los smartphones, etc.). Eso ha conducido a la industria del cómic a una crisis generalizada, reconocida en todos los mercados pero que se ha manifestado de distinta manera en cada cultura, coincidiendo en todos los casos en la reducción drástica de las cifras de ventas. El caso español presenta tres características especiales en estos últimos quince años: el aprecio creciente por los cómics traducidos del inglés, del japonés y del francés; la emigración de nuestros autores hacia los mercados francés, belga y estadounidense manteniendo una baja cuota de producción propia con edición autóctona, y la remodelación de los formatos editoriales, enfocados ahora al libro singular y de edición cuidada que contiene obra ‘de autor’ (aunque también ‘de género’ en muchos casos). En términos generales, el número de novedades se ha mantenido constante en España durante los tres primeros lustros del nuevo siglo entre los 2.000 y los 3.000 lanzamientos anuales (VV AA 2013: 808-810). Pero aquí el grado diferenciador, de enorme importancia, es la gran variación en las cifras de tiradas y de ventas, muy por debajo de las que disfrutamos en el siglo XX. Según las cifras a las que hemos tenido acceso, el título de mayor éxito y repercusión mediática de los últimos diez años en España ha sido la obra de Paco Roca Arrugas, que ha vivido varias reediciones, incluso en otras lenguas españolas (y ha recibido abundantes premios, disfrutado de varias exposiciones y hasta de una adaptación cinematográfica, lo cual ha contribuido más a su venta). Esta obra ha llegado a superar los 60.000 ejemplares vendidos[2]. No es este un caso habitual. Hoy, una tirada estándar en España ronda los 1.000 ejemplares, y cada vez conocemos más tiradas de entre 500 y 800 ejemplares. Esto deja ver que la industria editorial de historietas en España ha pasado de ser un medio de masas con millones de tebeos en circulación a convertirse en un medio de presencia residual en el tapiz general de la cultura nacional.

2. Evolución de la industria de los tebeos durante el siglo XXI

Para intentar comprender la evolución de la edición de tebeos en España en lo que va de siglo vamos a trabajar con las cifras que nos brinda la base de datos más completa existente al respecto, la llamada Gran catálogo de la historieta[3], que se halla en constante revisión y mejora por un colectivo de especialistas agrupados en el colectivo ACyT. Para el presente trabajo se ha practicado una recogida de datos el día 20 de agosto de 2016 sobre todos los tebeos conocidos editados en nuestro país hasta el año 2015. Hemos tomado en consideración los campos: tipo de edición, tipo de colección, fecha, formato, periodicidad, dimensiones, origen de la obra, lenguas de distribución, autorías y editores. Con los datos extraídos se ha practicado un análisis cuantitativo, surgiendo el cualitativo a resultas de las relaciones comparativas que se pueden trazar entre los primeros datos. Todo lo anterior, en conjunto, nos permite entender la deriva del mercado, la evolución de los esfuerzos editoriales, la participación nacional en los productos editados y los públicos objetivos y sus gustos, que son los que a la postre condicionan el mercado.

El estudio aborda el periodo de edición acotado entre el 1 de enero del año 2001 y el 31 de diciembre de 2015, localizando las publicaciones impresas entendidas como tebeos comerciales: los cuadernos, revistas y libros que ofrecen mayoritariamente historieta a sus consumidores. O sea, no se han contabilizado aquí ni las publicaciones con menos de un 20% de historietas entre sus páginas ni las revistas humorísticas o las antologías satíricas plagadas de viñetas sueltas pero con muy pocas historietas. Tampoco hemos tomado en consideración las cabeceras distribuidas en formatos digitales ni los fanzines, por la enorme dificultad que supone localizar estos productos. El auge del fenómeno de la “autoedición” (tanto analógica como en el ámbito digital) no permite hacer un estudio comparativo fiable debido a la distribución a veces dispersa, otras veces con carácter local, de gran parte de este tipo de impresos.

2.1. Lanzamientos totales

Como nos conviene tener un conocimiento panorámica de nuestra industria para poder trazar comparativas, hemos recabado en primer lugar el total de tebeos diferentes editados en nueve décadas del siglo pasado, desestimando la primera porque no existía entonces el modelo editorial de “tebeo” ni había despegado una industria definida de la prensa con historietas (el medio aún era parásito de otros modelos de prensa por entonces). Comenzamos la extracción de datos en el año 1911 por esa razón:

|

Década

|

Lanzamientos

|

|

1911-1920

|

1.624

|

|

1921-1930

|

3.756

|

|

1931-1940

|

5.411

|

|

1941-1950

|

10.209

|

|

1951-1960

|

23.395

|

|

1961-1970

|

31.912

|

|

1971-1980

|

23.620

|

|

1981-1990

|

22.600

|

|

1991-2000

|

20.414

|

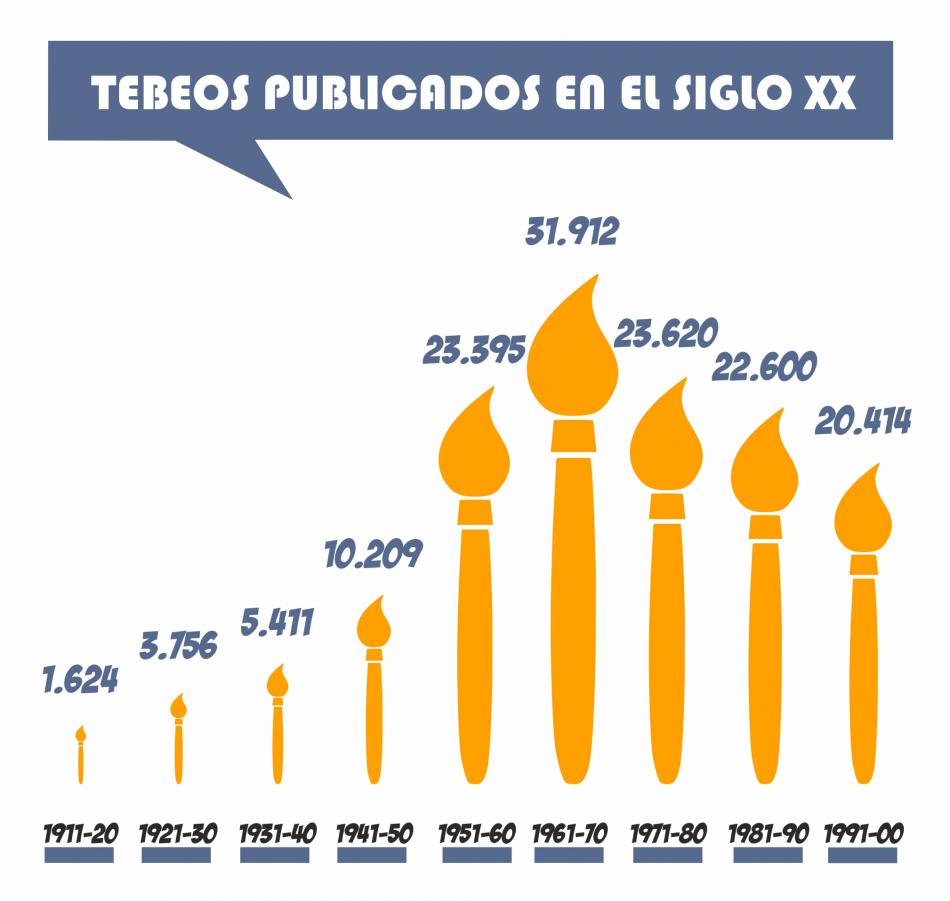

Tabla 1. Total de novedades de tebeos diferentes lanzados a lo largo del siglo XX. Reparto por décadas. Se subraya el valor más alto.

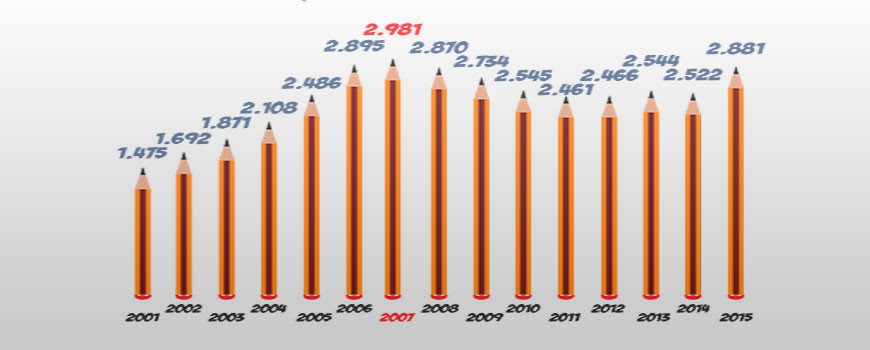

Como se puede apreciar en esta tabla, la producción va duplicándose de década en década hasta la llegada de los años sesenta, siendo precisamente en ese decenio cuando se obtiene el registro más alto, que implica una producción media de más de 3.000 títulos diferentes por anualidad. A partir de entonces la industria comienza a sufrir altibajos: un descenso leve en la producción en los años setenta, un aumento discreto en la década siguiente (llamada “del boom del cómic” pero que no muestra diferencias cuantitativas notables con la anterior) y que en el final de siglo vuelve a descender a niveles parecidos a los de los años cincuenta. En la primera década del siglo XXI el total de tebeos localizados y catalogados en el momento de practicar esta pesquisa es de 24.212, una producción de novedades similar a la de los años setenta y por debajo de la máxima observada en el siglo XX (y eso sin tomar en consideración el factor multiplicativo de las tiradas).

|

| Fig. 1: Tebeos publicados en el siglo XX. |

Las razones para las fluctuaciones observadas en el siglo XX pueden ser varias y expresaremos algunas a continuación. Se ha argumentado que el establecimiento de una industria de los tebeos en la segunda mitad de los años veinte obedeció al descubrimiento de un nuevo consumidor, el niño, que había surgido espontáneamente tras la mejora de los planes nacionales de alfabetización. Pero en la década siguiente los editores descubrieron que no solo los más pequeños disfrutaban con los tebeos, también los adultos, y de hecho la industria se esforzó desde entonces por satisfacer a un espectro amplio de consumidores, a un público objetivo “familiar” que podía encontrar en un mismo impreso historietas de humor blanco, de crimen horrendo, secciones didácticas y hasta relatos literarios por entregas de calado dramático. También se ha fijado tradicionalmente la “edad dorada” del tebeo español en la primera posguerra, en referencia al de aventuras, pero se ha prestado poca atención al hecho de que gran parte de los nuevos tebeos que aparecieron entonces eran pasto de lectoras, en un momento en el que la mayoría de personas que se incorporaban a la lectura en España eran niñas o mujeres. Durante los años cincuenta y sesenta es cuando atendemos a la mayor expansión del negocio de los tebeos gracias a la aplicación de los mecanismos del llamado “capitalismo de edición”, que buscaba la máxima rentabilidad sobre mínimos de calidad formal y de contenidos. Fueron aquellos editores los que construyeron la industria más recordada por el coleccionista (sobre todo los sellos Marco, Valenciana, Bruguera, Clíper, Toray, Ameller, Ferma, Maga e IMDE), en la que los hitos creativos surgieron por los medios y méritos de los autores. Los grandes editores trabajaban con rotativas, y los pequeños y medianos todavía usaban imprentas tipográficas, y eso implicaba tiradas grandes para poder recaudar suficientes beneficios; por lo tanto, fueron tiempos de producción máxima, de muchos títulos circulando por los quioscos con gran número de ejemplares por título, con tiradas mínimas en torno a los 10.000 y máximas alrededor de los 200.000 ejemplares de cada número. Los millones de tebeos inundaban España eran consumidos rápidamente por legiones de nuevos lectores surgidos tras la migración rural[4]. Con la entrada del televisor en los hogares españoles apareció un enemigo del negocio. Una de las estrategias para hacerle frente fue intentar imitar y explotar sus claves de éxito; otra, potenciar la presencia en los quioscos de más tebeos (a menos tirada correspondía más variedad de títulos), abaratando costes en la producción de contenidos, lo cual desencadenó una inflación del mercado fruto del reciclaje en gran medida. Si a este proceso de “huida hacia adelante” sumamos la relajación política y de las costumbres tras la muerte de Franco, asistimos en el final de los setenta a una producción masiva de impresos con historietas de ínfima calidad (los derivados del “destapismo”, por ejemplo) que terminó asfixiando los planteamientos de renovación del medio que pretendían los autores de entonces. En los años ochenta, ya en plena democracia, la producción de tebeos fue decreciendo en nuestro país pese al llamado “boom”, que fue un fenómeno localizado (duró tres años) y que afectó más a los planteamientos formales que a cuestiones de mercado y que terminó derivando en un crash. Para su recuperación, la industria fue contrayendo una deuda con las producciones extranjeras, con la estadounidense primero y con la japonesa después, sin dejar nunca de traducir cómics de Europa. Esto reconfiguró el mercado, que quedó claramente dominado por la traducción de cómics.

A lo largo del siglo XXI hemos sido testigos del lento aumento en la producción de tebeos. Téngase presente que en nuestros cálculos hemos contabilizado las novedades lanzadas incluyendo los reciclajes (reediciones de una serie ya traducida con anterioridad), puesto que ya los contabilizábamos para el caso del siglo pasado. Por ejemplo, en los años setenta gran parte de la producción consistió en reediciones de materiales ofrecidos en las dos décadas anteriores. Sin embargo, no tomaremos en consideración para este estudio la circulación de los mismos tebeos por los mercados del saldo y del coleccionismo. La producción de tebeos diferentes en el intervalo temporal que hemos tomado como marco de nuestro estudio, 2001 a 2015, ha sido de 40.009. Estas son muchas cabeceras diferentes en solo quince años. Pero si miramos atrás nos percataremos de que en la década de los años sesenta del siglo XX se editaron casi 32.000 tebeos distintos, solo 8.000 menos que en los quince años que llevamos vividos del siglo XXI. Y fueron tebeos, los de entonces, que multiplicaban su presencia con tiradas de cinco cifras al menos para cada ejemplar. Pero los cómics que hemos producido en los últimos quince años son tebeos más gruesos, con mayor densidad, mejor editados y con contenido más variado, versátil y valioso. Se podría decir que a lo largo de la historia nuestros cómics han observado una preocupante reducción en cantidad (en ediciones y en tiradas) pero un alentador incremento en calidad (en características y en contenidos).

Centrándonos ahora en el periodo objeto de estudio, la diferencia con lo editado en el pasado se aprecia más claramente al solicitar el total de obra editada, es decir el volumen de esos tebeos contabilizando sus páginas. La mayoría de tebeos del siglo XX eran cuadernos de reducidas dimensiones y paginación escasa, entre 12 y 36, pero la mayor parte de los que se editan hoy en día son libros que sobrepasan el centenar de páginas de media, cada vez más gruesos según avanza el siglo. Con las cifras de los últimos quince años nos podemos hacer una idea del enorme aumento que ha experimentado la producción:

|

Año

|

Lanzamientos

|

Total páginas |

Páginas / Nº |

|

2001

|

1.475

|

95.215

|

72,46

|

|

2002

|

1.692

|

126.084

|

81,45

|

|

2003

|

1.871

|

189.370

|

110,48

|

|

2004

|

2.108

|

205.152

|

105,48

|

|

2005

|

2.486

|

271.543

|

119,73

|

|

2006

|

2.895

|

328.395

|

122,99

|

|

2007

|

2.981

|

325.918

|

116,86

|

|

2008

|

2.870

|

352.703

|

129,87

|

|

2009

|

2.734

|

340.274

|

132,73

|

|

2010

|

2.545

|

321.134

|

130,75

|

|

2011

|

2.461

|

328.124

|

137,81

|

|

2012

|

2.466

|

303.572

|

128,36

|

|

2013

|

2.544

|

318.591

|

129,93

|

|

2014

|

2.522

|

327.296

|

131,23

|

|

2015

|

2.881

|

398.345

|

140,26

|

|

| Fig. 2: Tebeos publicados en el siglo XXI. |

Tabla 2. Total de novedades por año durante el siglo XXI. Se acompañan sus paginaciones y la media anual de páginas por tebeo editado. Se han subrayado los dos valores más altos en cada columna.

Los niveles de producción del presente siglo se hallan siempre por debajo de lo observado en el siglo XX, sin sobrepasar nunca los tres mil títulos anuales. Estas cotas podrían haber sido rebasadas en estos últimos años de no haber sobrevenido la crisis económica global declarada en 2007, a la vista de que los valores fueron creciendo hasta ese mismo año. Hasta 2015 no se observa una mejor cifra de producción, aunque ese valor esté aún por debajo del recogido en los años previos a la crisis. Ocurre que en este recuento hemos aplicado un filtro en relación con las publicaciones que ofrecen cómic pero no de manera prioritaria. Es decir, existen cada vez más productos que ofrecen historietas combinadas con otras obras (relatos, artículos, juegos, pasatiempos, fotografías), y estos impresos también los catalogamos, pero con ocasión de este recuento no los hemos tomado en consideración porque no podemos comparar las cifras actuales con las de hace diez, quince o cincuenta años (no hemos catalogado con igual esmero las publicaciones de ese tipo aparecidas entonces). Es pertinente suponer que no abundaron tanto en el siglo pasado o durante en la primera mitad del siglo XXI, pero es más lógico asumir que no los hemos localizado y catalogado con igual eficacia, porque hemos pasado de valores por debajo de los cien ejemplares distintos en el año a valores por encima de los trescientos a partir de 2012 según los datos recogidos hasta la fecha. En nuestros informes anuales sobre la circulación de tebeos en España emitidos desde el año 2013 hemos contemplado estos productos, de ahí la diferencia entre los totales de edición anual.

Los sumatorios de las paginaciones de los cómics no nos indican nada sobre las características de sus contenidos, pero sí nos permiten inferir cómo se han conducido los editores a la hora de situarlos en el mercado. En los tebeos del pasado no hemos puesto tanto cuidado a la hora de anotar el número exacto de páginas de cada ítem, y aunque hemos intentado afinar lo más posible no podemos garantizar la precisión de esos datos en la totalidad de los cómics del siglo XX. De manera orientativa podemos decir que en uno de los años de mayor producción editorial, 1965, el total de páginas editadas fue de 125.708, repartidas en 3.772 títulos. El total de tebeos diferentes fue mucho más elevado que el actual, pero basta una sencilla división para comprobar que la media de páginas por ejemplar era de 34,26. En la actualidad, por el contrario, se producen casi 400.000 páginas anuales, casi cuatro veces más que entonces, lo que arroja una media de 140 páginas por cómic. En consecuencia, hoy se editan menos tebeos que en el año de mayor producción de nuestra historia, pero se producen más páginas de cómic comercial que nunca.

El mayor esfuerzo editorial tuvo lugar en los años centrales del periodo analizado, 2006 y 2007, años que coincidieron con la exuberancia económica generada por la burbuja financiera fruto de fenómenos especulativos de alta volatilidad que terminó explotando en 2008, dando lugar a una crisis posterior[5]. En el caso español, el optimismo exhibido por las empresas del primer lustro del siglo coincidió con la lucha de dos grupos editoriales poderosos por conquistar un nicho de mercado concreto, el de los comic books de superhéroes. El sello italiano Panini irrumpió en el mercado español en 2005 tras hacerse con los derechos de explotación de los cómics de Marvel, y Planeta-DeAgostini, el grupo editorial que perdió esos derechos, contraatacó adquiriendo las licencias de DC Comics para competir con sus series. De ahí la diferencia considerable (quinientas novedades anuales) entre esos años y los anteriores o los posteriores.

No parece casual que uno de los valores más elevados de la media de páginas por tebeo se halle localizado en uno de los peores años de la crisis, 2011. La estrategia de concentrar los esfuerzos editoriales en la producción de menos libros, más espaciados en el tiempo pero más densos, ha sido la tónica en estos últimos años. Se trata de una estrategia editorial al parecer azuzada por la crisis económica, que ha indicado el camino a seguir a todo tipo de editores, desde los más grandes a los diminutos, que se han concentrado en los lanzamientos voluminosos, con una cuidada edición y una inversión de esfuerzo considerable en su promoción con el fin de asegurar su venta.

2.2. Periodicidad

En la siguiente tabla se muestran el número de lanzamientos en relación con la cadencia de salida al mercado de cada número de la colección:

|

Años

|

Totales

|

Semanal

|

Quincenal

|

Mensual

|

Bimestral

|

Trimestral

|

Cuatrimestral

|

Semestral

|

Anual

|

|

2001

|

1.475

|

163

|

69

|

507

|

69

|

15

|

0

|

1

|

12

|

|

2002

|

1.692

|

182

|

52

|

679

|

59

|

17

|

1

|

7

|

12

|

|

2003

|

1.871

|

233

|

93

|

475

|

104

|

21

|

15

|

20

|

13

|

|

2004

|

2.108

|

190

|

109

|

434

|

113

|

29

|

13

|

36

|

23

|

|

2005

|

2.486

|

195

|

144

|

461

|

149

|

39

|

24

|

28

|

31

|

|

2006

|

2.895

|

235

|

178

|

850

|

270

|

91

|

43

|

56

|

79

|

|

2007

|

2.981

|

180

|

161

|

896

|

337

|

163

|

61

|

79

|

89

|

|

2008

|

2.870

|

213

|

56

|

891

|

289

|

161

|

74

|

145

|

95

|

|

2009

|

2.734

|

214

|

81

|

697

|

348

|

196

|

100

|

135

|

112

|

|

2010

|

2.545

|

189

|

103

|

513

|

267

|

178

|

118

|

142

|

130

|

|

2011

|

2.461

|

240

|

106

|

457

|

272

|

166

|

96

|

132

|

134

|

|

2012

|

2.466

|

216

|

82

|

524

|

262

|

153

|

103

|

155

|

129

|

|

2013

|

2.544

|

317

|

89

|

572

|

254

|

151

|

93

|

164

|

144

|

|

2014

|

2.522

|

184

|

94

|

579

|

284

|

123

|

116

|

189

|

144

|

|

2015

|

2.881

|

243

|

91

|

780

|

271

|

127

|

94

|

206

|

111

|

Tabla 3. Periodicidades de los tebeos en España en el siglo XXI. Se subrayan los dos valores más altos por fila..

Se advierte que las periodicidades tomadas como referencia aquí son en algunos casos estimativas debido a que a veces la medida se obtuvo dividiendo el total de números publicados por el tiempo de vida del título. Esto podría arrojar datos de periodicidad sobre títulos que realmente la tuvieron irregular, sobre todo en las frecuencias bajas, las cuatrimestrales, semestrales y anuales. Por más que los datos sean estimativos, no falsean los demás tipos de periodicidad porque añaden alguna donde los editores no informaron de ello. Se quiere aclarar que también hubo periodicidades de carácter bianual, catorcenal, diaria o incluso emisiones en bloque, pero aquí solamente se muestran las periodicidades más habituales.

La periodicidad fija era condición inexcusable para mantener la fidelidad del público a lo largo del siglo XX, cuando la industria del cómic funcionaba igual que el negocio de la prensa: con lanzamientos similares, fijos y destinados al consumo efímero. Pero esto no ha sido así durante el siglo XXI, y más tras el descenso patente de las ventas, lo cual impedía mantener una maquinaria de producción ágil con equipos de redacción voluminosos. En casi cualquier empresa el personal ha disminuido por causa de las mejoras tecnológicas y la merma del volumen de negocio, siendo las pequeñas y medianas empresas las que más han proliferado durante el siglo XXI, con equipos de redacción minúsculos.

A la vista de los resultados recogidos en la Tabla 3, se puede afirmar que las periodicidades más regulares en el siglo pasado (quincenal, mensual y bimestral) han dejado de ser las dominantes en la heterogénea industria editorial del siglo XXI. Se aprecia ahora cómo estas cadencias eran elevadas precisamente en los años de mayor producción general o en sus alrededores (la cadencia bimestral alcanzó uno de sus máximos en 2009, por ejemplo), mientras que el resto de periodicidades van aumentando según avanza el siglo: la semanal alcanzó su máximo en 2011 y en 2013 y la semestral y la anual entre 2013 y 2015. Las razones para estas derivas las hallamos en que la edición se ha ido disgregando y recomponiendo. Cada vez hay más editores en España, pero el grueso de edición se halla más concentrado en menos manos: pocos grupos editoriales editan mucho, y con ellos coexisten numerosos sellos de pequeño tamaño. Y estas empresas, a veces minúsculas o esporádicas, prefieren espaciar la salida al mercado de sus productos, o directamente no pueden editar más deprisa por razones puramente logísticas. Al principio del siglo XXI eran muy raras las frecuencias de aparición anual o semestral, casi nulas. Por el contrario, en la actualidad se han incrementado los lanzamientos de cadencia larga, tal es así que los tebeos de aparición trimestral, semestral y anual son ahora casi el doble de lo que eran en 2006. Ha tenido lugar un cambio radical en menos de una década. Los lanzamientos semanales han ascendido también por causa de los coleccionables de quiosco, sustitutos de la política de fascículos y que se sirven tras campañas de testado previas.

Esto configura un mercado nuevo, caracterizado por espaciar los lanzamientos y cuidar más la edición. Los tebeos mensuales, índice tradicional de la salud de una industria de masas, han descendido considerablemente, en más de trescientos números en algunos años desde la declaración de crisis económica por el G20. Solo en 2015 han vuelto a aumentar, coincidiendo con el primer repunte de la industria en el último lustro. Los tebeos semestrales y anuales han venido experimentando un aumento constante hasta 2015, año en el que la frecuencia de aparición en el mercado más abundante ha sido la mensual, seguida a continuación por la bimestral y la semestral, dos opciones ya abrazadas por los editores antaño. La sorpresa de este año es la creciente periodicidad semanal, que aumenta debido al lanzamiento de algunos comic books de superhéroes con esa cadencia y a los coleccionables de quiosco.

Hoy se publican casi tantos tebeos con cadencia bimestral o superior como tebeos mensuales, quincenales y semanales. Hay que admitir que son muchos los lanzamientos que carecen de periodicidad regular o que son singulares. De los casi tres mil tebeos lanzados en 2015, en resumidas cuentas, 950 no tuvieron periodicidad, 800 la tuvieron larga y 1.100 corta. Esto nos revela una organización del trabajo editorial previsora, con un ritmo más lento que sortea los riesgos innecesarios y se enfoca más en la promoción para recuperar antes los beneficios y calibrar ediciones futuras.

2.3. Formatos

En esta tabla se distinguen los formatos editoriales más usuales, los cuadernos y los libros. En España entendemos por cuadernos lo que popularmente conocen como comic books muchos aficionados, y debemos aclarar que dentro de los libros no se han contabilizado las antologías de humor gráfico en esta ocasión. Hay otros tipos de formato de edición, como pliegos, folletos, pasquines o cartelería, pero solamente hay trazas de su presencia en el mercado. El soporte digital no ha sido considerado:

|

Años

|

Totales

|

Cuadernos

|

Libros

|

Otros

|

|

2001

|

1.475

|

752

|

593

|

130

|

|

2002

|

1.692

|

731

|

834

|

127

|

|

2003

|

1.871

|

571

|

1.144

|

156

|

|

2004

|

2.108

|

557

|

1.352

|

199

|

|

2005

|

2.486

|

535

|

1.658

|

293

|

|

2006

|

2.895

|

714

|

1.871

|

310

|

|

2007

|

2.981

|

696

|

1.853

|

432

|

|

2008

|

2.870

|

718

|

1.652

|

500

|

|

2009

|

2.734

|

689

|

1.556

|

489

|

|

2010

|

2.545

|

607

|

1.400

|

538

|

|

2011

|

2.461

|

550

|

1.400

|

511

|

|

2012

|

2.466

|

537

|

1.405

|

524

|

|

2013

|

2.544

|

571

|

1.929

|

44

|

|

2014

|

2.522

|

559

|

1.889

|

74

|

|

2015

|

2.881

|

631

|

2.188

|

62

|

Tabla 4. Los dos formatos de edición más habituales de los tebeos en España. Se subrayan los dos valores más altos.

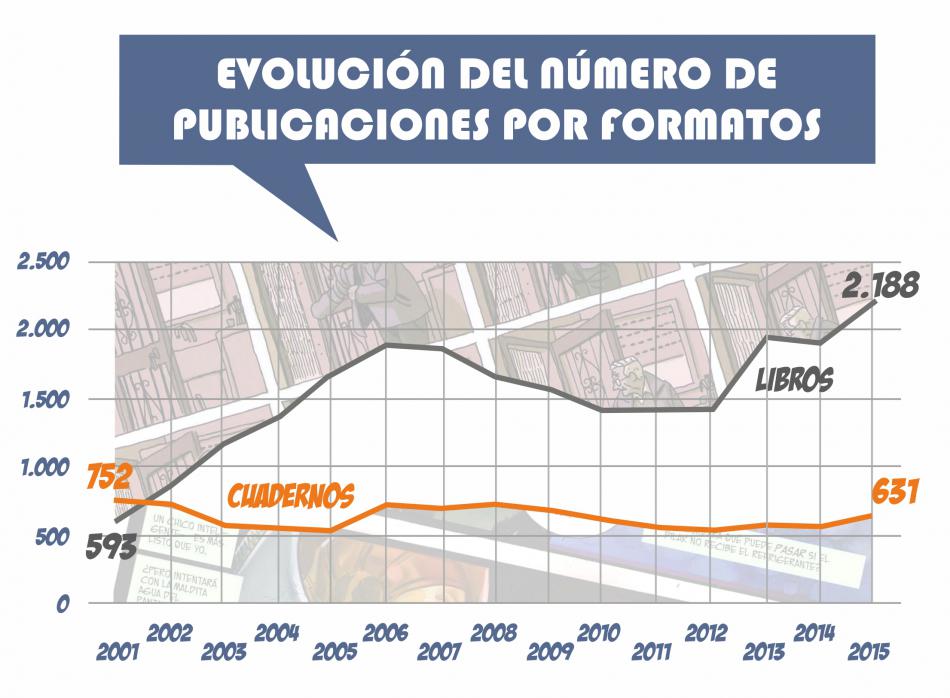

|

| Fig. 3: Evolución del número de publicaciones por formatos. |

El cuaderno, el formato editorial tradicionalmente asociado a los tebeos, a juzgar por su menguante presencia en el mercado durante la primera década del siglo parecía sentenciado, al menos hasta 2005, año en el que solo circularon 535 ediciones de este tipo. Pero luego, con la pugna de los editores de superhéroes, seguida por el auge de las sagas cinematográficas taquilleras (Star Wars, adaptaciones de cómics de DC y Marvel), los comic books han vuelto a apretarse en los puestos de venta de nuestro país, aunque todavía nos situamos doscientas novedades por debajo de las que se difundían con este formato en el arranque del siglo (19,18% menos en 2013 que en 2001). Las revistas de contenido variado han descendido desde el final de la primera década del siglo XXI, desapareciendo las revistas de viñetas por completo, por ejemplo.

Lo contrario ha ocurrido con el libro, que se ha convertido en el nuevo rey en los planes editoriales. El total de libros que se publicaban en el año 2000 es hoy cuatro veces mayor, rebasando por primera vez en 2015 el techo de los dos mil libros de cómic anuales. El crecimiento ha venido asociado en parte con el fenómeno de la llamada “novela gráfica” que aún no se sabe a ciencia cierta a qué tipo de tebeos afecta, pero no es consecuencia exclusivamente de eso. Los libros comenzaron a afianzarse en el mercado a partir del año 2003 como un sustituto natural del cuaderno en un mercado que ya casi había perdido por completo el nicho de ventas del quiosco. Los tebeos se habían ido instalando paulatinamente en las librerías especializadas, pero también en las generales desde el comienzo de siglo, en una carrera por la supervivencia del sector, y el libro era el formato más adecuado para competir. En la actualidad es el formato preferido por los aficionados, dado que casi cuadruplica el número de “grapas”, que es como llaman los aficionados coloquialmente a los cuadernos. Pero está por saber si realmente ha habido un incremento claro de la presencia de libros de historieta en las librerías generales en los últimos años. Parece obvio que se han separado del resto en secciones al efecto, lo cual dota al cómic de mayor visibilidad en los grandes mercados del libro, pero también es innegable que no se han integrado con independencia de su contenido. Los cómics siguen segregados en las librerías en un aparte, aunque es verdad que lucen con lomos más gruesos en sus anaqueles.

2.4. Edición

Antes de ver los tipos de ediciones en España conviene conocer el número de editores en activo por año:

|

Años

|

Totales

|

Editores

|

Sellos / novedades

|

|

2001

|

1.475

|

140

|

10,5

|

|

2002

|

1.692

|

157

|

10,7

|

|

2003

|

1.871

|

165

|

11,3

|

|

2004

|

2.108

|

166

|

12,7

|

|

2005

|

2.486

|

178

|

13,9

|

|

2006

|

2.895

|

199

|

14,5

|

|

2007

|

2.981

|

215

|

13,8

|

|

2008

|

2.870

|

231

|

12,4

|

|

2009

|

2.734

|

258

|

10,6

|

|

2010

|

2.545

|

249

|

8,07

|

|

2011

|

2.461

|

264

|

9,32

|

|

2012

|

2.466

|

276

|

8,93

|

|

2013

|

2.544

|

253

|

10,1

|

|

2014

|

2.522

|

259

|

9,7

|

|

2015

|

2.881

|

265

|

10,9

|

Tabla 5. Total de editores en activo en los años del siglo XXI (incluyendo autoeditores) y razón proporcional de empresarios frente al total de lanzamientos. Se han subrayado los dos valores más altos.

En este recuento de las entidades editoriales no se hacen distingos entre los grandes conglomerados y los pequeños sellos unipersonales, se han considerado con igual entidad unos y otros. Lo importante es poder observar el crecimiento de intereses en un contexto financiero de formación de conglomerados (que ha presidido la escena económica durante los últimos veinte años) en el que, por lo que se refiere al cómic, no han dejado de brotar pequeños sellos. Obsérvese que el número de editores activos creció favorecido por la marcha de la economía española hasta el año del estallido de la burbuja económica, pero también el número de lanzamientos, y por eso hallamos los valores más altos de la ratio en 2005, 2006 y 2007. Después, la proporción bajó hasta una cota mínima registrada en el año 2010, que no volvió a elevarse hasta 2012, quedando la media justo a la misma altura que en el comienzo de siglo. Esta proporción similar corresponde a contextos de edición diferentes, sin embargo, porque en el modelo de negocio que tenemos hoy el número de editores se mantiene e incluso crece, pero muchos son “francotiradores” en la edición de cómics, es decir, editores de todo tipo de libros (ensayo, ficción, manuales, de esparcimiento) que lanzan alguno con cómic para ampliar su abanico de posibilidades de venta. La presencia de estos cientos de pequeños editores esporádicos que a veces editan “narrativa gráfica” no supone un aumento significativo de la ratio de edición, porque la bullente actividad de los que prueban por primera vez en el mercado de tebeos marcha en paralelo al incremento de producción de los grandes editores. De este modo, las medias se han ajustado a esa constante modal de diez tebeos por año y por editor, coincidiendo ahí ambos extremos del intervalo temporal escogido: el número medio de novedades por editor y año en 2015 ha sido 10,9, y en 2001 fue de 10,4. A mitad de la tabla, en 2007, hallamos el valor más alto, sumido en el repunte de producción previo a la crisis económica, una proporción de 13,8.

2.5. Tipos de ediciones

Veamos a continuación qué tipo de tebeos consumimos los españoles, si son más los de producción propia o preferimos leer cómics de éxito probado con anterioridad en otras latitudes. En la siguiente tabla se expresan esos dos casos, dejando de lado los reciclajes (las reediciones, las recopilaciones o las ediciones facsimilares):

|

Años

|

Totales

|

1ª edición

|

Traducción

|

Reciclajes

|

|

2001

|

1.475

|

286

|

712

|

477

|

|

2002

|

1.692

|

285

|

810

|

597

|

|

2003

|

1.871

|

263

|

865

|

743

|

|

2004

|

2.108

|

311

|

1.063

|

734

|

|

2005

|

2.486

|

343

|

1.260

|

883

|

|

2006

|

2.895

|

408

|

1.619

|

868

|

|

2007

|

2.981

|

379

|

1.892

|

710

|

|

2008

|

2.870

|

379

|

1.883

|

608

|

|

2009

|

2.734

|

423

|

1.753

|

558

|

|

2010

|

2.545

|

460

|

1.656

|

429

|

|

2011

|

2.461

|

501

|

1.498

|

462

|

|

2012

|

2.466

|

542

|

1.587

|

337

|

|

2013

|

2.544

|

575

|

1.580

|

389

|

|

2014

|

2.522

|

522

|

1.770

|

230

|

|

2015

|

2.881

|

551

|

2.004

|

326

|

Tabla 6. Fórmulas de edición de tebeos en España en función de su procedencia. Se han subrayado los dos valores más altos.

Hay que aclarar que con “primera edición” nos referimos a tebeos cuyos contenidos surgen de un proyecto editorial netamente español y con “traducción” a los casos en los que la obra tuvo que ser traducida desde un idioma no español. Por lo que se refiere a los reciclajes, el montante es considerable, porque es el sumatorio de la recogida de obras ya ofrecidas con anterioridad en España, de reediciones casi idénticas a las de hace unos años, de tebeos facsimilares que vuelven a distribuirse, lo cual ha sido una constante en nuestra industria. Encontramos valores muy altos de reciclajes en el comienzo de siglo (aquí hay que advertir que podrían deberse a vacíos en la catalogación), pero los valores están mucho más precisados en estos últimos años, sobre todo desde 2012, cuando el porcentaje de reciclajes va del 11% al 15% del total de lanzamientos. Es un valor admisible frente a los que rondan el 30%, porcentaje propio de los primeros años del siglo XXI, poco creíbles partiendo del conocimiento que tenemos de nuestro mercado.

Los datos de las traducciones sí que son más fieles a la realidad. A la vista de los números, las traducciones han crecido debido a la competencia entre los grandes editores de licencias o franquicias estadounidenses (Planeta-DeAgostini, Panini y ECC), que ha experimentado un espectacular aumento en este último año, creemos que debido a la tan promocionada presencia en las pantallas de adaptaciones al cine y la televisión de superhéroes (Alias, Batman vs. Superman, Capitán América, Daredevil, Flash, Gotham, Hombre Hormiga, Vengadores, SHIELD, etc.) y también por la proliferación de cómics inspirados en sagas cinematográficas de éxito, sobre todo por Star Wars. De esta guisa, más de 1.500 tebeos que circulan por España son traducciones, lo que supera el sesenta por ciento del volumen de la edición total, alcanzando su máximo precisamente el año pasado: 69,56% del total (hubo otra cota antes de la crisis, en 2007, del 63,47%). Es decir, que dos tercios de los cómics que consumimos vienen de fuera, y la tendencia de editar traducciones sigue al alza.

En 2015, sin embargo, también aumentó el número de primeras ediciones, lo que quiere decir que también se trabaja más con autores españoles, sobre todo a partir de 2009. Esta presencia más elevada de obra autóctona frente a la que se observaba a mitad de la década anterior es notable: en 2007, año de mayor número de lanzamientos anuales en lo que va de siglo, sólo el 12,71% de los tebeos fueron primeras ediciones de obra netamente española, mientras que en 2015 ha sido del 19,12%, un incremento ciertamente significativo. Hemos disfrutado de más de 550 primeras ediciones autóctonas en este año, la mayoría de ellas tebeos de gran calidad.

2.6. Tipos de colecciones

El Gran catálogo de la historieta del que partimos para realizar este estudio nos permite distinguir tipos de colecciones en función de si son lanzamientos únicos o seriados con numeración (lo que ya tiene una implicación sobre la orientación del esfuerzo editorial). También hubo cabeceras que se publicaron primero de manera singular y luego fueron ordenadas por los editores o por los mismos aficionados, pero esas no las tendremos en cuenta en la presente tabla por ser poco abundantes. Se muestran aquí los cálculos para los tebeos comerciales habituales, claro está, sin incluir las publicaciones satíricas ni los fanzines:

|

Años

|

Totales

|

Únicos

|

Numerados

|

Resto

|

|

2001

|

1.475

|

132

|

1.304

|

39

|

|

2002

|

1.692

|

142

|

1.509

|

41

|

|

2003

|

1.871

|

174

|

1.633

|

64

|

|

2004

|

2.108

|

211

|

1.766

|

131

|

|

2005

|

2.486

|

309

|

2.119

|

58

|

|

2006

|

2.895

|

332

|

2.511

|

52

|

|

2007

|

2.981

|

453

|

2.465

|

63

|

|

2008

|

2.870

|

526

|

2.250

|

94

|

|

2009

|

2734

|

518

|

2.103

|

113

|

|

2010

|

2.545

|

563

|

1.883

|

99

|

|

2011

|

2.461

|

562

|

1.740

|

159

|

|

2012

|

2.466

|

570

|

1.795

|

101

|

|

2013

|

2.544

|

450

|

1.951

|

143

|

|

2014

|

2.522

|

507

|

1.903

|

112

|

|

2015

|

2.881

|

616

|

2.145

|

120

|

Tabla 7. Tipos de colecciones editadas en España. Se han subrayado los dos valores más altos para cada caso.

Los valores más altos de tebeos editados con número en portada coinciden con los máximos de edición y se dieron en los años previos a la crisis, entre 2006 y 2008. En aquellos momentos la razón fue muy probablemente la gran batalla por copar el mercado librada entre Planeta y Panini, editores de colecciones de superhéroes en las que la serialidad es la norma. A esa batalla se uniría luego ECC, pero los valores bajaron en los años siguientes mientras la edición de lanzamientos singulares, sin numerar, aumentaba año tras año. En 2015, por las razones antes apuntadas (presencia de superhéroes en cines, explotación de la “saga galáctica”), estos valores han vuelto a repuntar.

Los lanzamientos únicos parecen discurrir por otra vía, ajenos a las pugnas entre empresas o a los aprovechamientos de otros éxitos. Los tebeos monográficos han ido creciendo sin pausa desde que comenzó el siglo, estableciéndose por encima de la cota de quinientos al año desde 2008, con una sorpresa inesperada en 2015, porque han rebasado los 600 lanzamientos (en lo que supone un incremento del 21,5% con respecto al año anterior). Esta evolución podría adscribirse al fenómeno editorial de la llamada ‘novela gráfica’ (tebeos concebidos como lanzamientos singulares que contienen una obra de autor por lo común y que se dirigen exclusivamente a un público maduro), pero los resultados recientes también nos dejan ver que podría ser un efecto de la recesión económica declarada en 2008, la cual aconsejó a los productores de tebeos asumir menores riesgos en sus lanzamientos y plantearse muchas ediciones sin el factor “continuará”. De hecho, algunas colecciones numeradas de superhéroes que solían ofrecerse mensual o bimestralmente pasaron a editarse sin número, con menor frecuencia y en libros más gruesos que recogían arcos argumentales completos de la serie original. Esta tendencia, que parecía remitir en 2013, ha vuelto a crecer en 2015.

Resulta patente que tanto un modelo como el otro se han desarrollado en el último año, al unísono con el crecimiento del mercado, pero los tebeos numerados siguen siendo mayoría, el 75% del total. El hábito del coleccionismo persiste entre los españoles, desde luego, aunque ya no es tan fuerte como hace diez o quince años (en 2001 ese porcentaje era del 88%) y poco a poco va dejando de estar asociado al consumo de tebeos y más al de otros productos anexos (figuras, originales, etc.). El valor que sí va al alza claramente es el de los lanzamientos únicos, cinco veces más en la actualidad que hace quince años; lanzamientos entre los que se encuentran muchos productos editados por intrépidos autoeditores o editores con solera que desean probar suerte con lo gráfico, con lo que muchas veces se confunden las fronteras entre el libro ilustrado, la antología satírica y el cómic propiamente dicho. Las cifras nos impulsan a pensar que ese mercado con más abundancia de monografías puede ser un indicativo tanto del riesgo por editar tebeos singulares como de la precaución editorial por poner en el mercado un producto con venta asegurada, que no deja al lector a la espera de otra entrega.

De los valores restantes, colecciones ordenadas o convenidas, no se pueden extraer conclusiones debido a su fluctuación y bajos valores. En ocasiones una colección de libros recopilatorios puesta en circulación por un editor en un año puede desequilibrar esas cifras.

2.7. Lenguas en las obras publicadas

Se muestra a continuación el reparto de los tebeos circulantes durante los últimos años en relación con las lenguas más extendidas en el Estado español:

|

Años

|

Totales

|

Castellano

|

Catalán

|

Euskera

|

Gallego

|

|

2001

|

1.475

|

1.103

|

46

|

9

|

3

|

|

2002

|

1.692

|

1.328

|

62

|

4

|

22

|

|

2003

|

1.871

|

1.465

|

63

|

10

|

8

|

|

2004

|

2.108

|

1.631

|

77

|

7

|

5

|

|

2005

|

2.486

|

1.851

|

54

|

9

|

10

|

|

2006

|

2.895

|

2.263

|

143

|

15

|

9

|

|

2007

|

2.981

|

2.421

|

134

|

14

|

8

|

|

2008

|

2.870

|

2.356

|

105

|

10

|

28

|

|

2009

|

2.734

|

2.139

|

117

|

15

|

48

|

|

2010

|

2.545

|

2.069

|

141

|

15

|

35

|

|

2011

|

2.461

|

1.990

|

140

|

21

|

32

|

|

2012

|

2.466

|

2.267

|

127

|

15

|

12

|

|

2013

|

2.544

|

2.388

|

91

|

17

|

21

|

|

2014

|

2.522

|

2.358

|

104

|

14

|

13

|

|

2015

|

2.881

|

2.692

|

118

|

21

|

15

|

Tabla 8. Lenguas de edición de los tebeos en España. Se han subrayado los dos valores más altos para cada caso.

Fue más intensa la edición de publicaciones en las lenguas cooficiales durante los años 2009 a 2011, pero fuera de ese intervalo solo los cómics en euskera han crecido levemente. Una posible razón para este comportamiento la hallamos en que a partir del año 2012 mermaron los dineros públicos destinados a la edición de publicaciones relacionadas con proyectos institucionales o autonómicos. También hay que tener presente que en ocasiones la presencia o ausencia de tebeos en lengua no castellana depende de cuestiones coyunturales. Por ejemplo, en 2013 los tebeos editados en catalán fueron un 27% menos que los producidos cinco años antes, en 2006, cuando se celebró el refrendo del Estatuto de Autonomía de Cataluña, un acontecimiento que pudo espolear a los editores a producir más tebeos en catalán. El repunte vasco de 2011 también pudo deberse a las elecciones municipales, pero no podemos afirmarlo con rotundidad porque los valores son bajos en todos estos casos.

A lo largo de estos años se ha mantenido un volumen apreciable de tebeos en euskera (casi los únicos productores de revistas de historieta que quedan en el panorama nacional) y también creció el número de tebeos editados en la lengua cooficial de Galicia, comunidad en la que se están dando excelentes ejemplos de cómics en estos últimos años.

2.8. Origen de las obras publicadas

Se toman las cifras solamente de las traducciones de ciertos mercados: el americano (que incluye lo procedente de EE UU y Canadá), el oriental (considerando lo llegado de Japón, Corea del Sur y China) y el europeo (solo de los siguientes países: Bélgica, Francia, Reino Unido, Italia y Alemania). El resto de traducciones, aunque existen casos (Países Bajos, Polonia o Portugal, entre otros), son contados. No se han considerado tampoco los tebeos en los que confluyeron historietas de procedencia diversa; este tipo de revistas fueron muy frecuentes en los años 1960 a 2000, pero en la actualidad apenas hay revistas con cómics de varios orígenes.

|

Años

|

Totales

|

España

|

América

|

Asia

|

Europa

|

Francia

|

Bélgica

|

Italia

|

UK

|

Alemania

|

|

2001

|

1.475

|

286

|

749

|

205

|

104

|

58

|

36

|

3

|

5

|

2

|

|

2002

|

1.692

|

285

|

773

|

361

|

141

|

76

|

52

|

5

|

7

|

1

|

|

2003

|

1.871

|

263

|

639

|

533

|

163

|

101

|

22

|

29

|

10

|

1

|

|

2004

|

2.108

|

311

|

780

|

523

|

238

|

129

|

42

|

60

|

5

|

2

|

|

2005

|

2.486

|

343

|

850

|

518

|

270

|

151

|

41

|

59

|

12

|

7

|

|

2006

|

2.895

|

408

|

1.107

|

673

|

353

|

190

|

71

|

65

|

17

|

10

|

|

2007

|

2.981

|

379

|

1.345

|

619

|

341

|

164

|

60

|

80

|

27

|

10

|

|

2008

|

2.870

|

379

|

1.136

|

726

|

347

|

159

|

27

|

135

|

19

|

7

|

|

2009

|

2.734

|

423

|

1.001

|

613

|

307

|

146

|

27

|

107

|

21

|

6

|

|

2010

|

2.545

|

460

|

1.042

|

413

|

341

|

166

|

53

|

58

|

59

|

5

|

|

2011

|

2.461

|

501

|

952

|

339

|

344

|

174

|

66

|

49

|

49

|

6

|

|

2012

|

2.466

|

542

|

1.000

|

363

|

390

|

193

|

88

|

50

|

50

|

6

|

|

2013

|

2.544

|

575

|

1.056

|

415

|

333

|

170

|

95

|

42

|

22

|

3

|

|

2014

|

2.522

|

522

|

1.066

|

385

|

438

|

214

|

106

|

77

|

32

|

9

|

|

2015

|

2.881

|

551

|

1.159

|

612

|

499

|

233

|

91

|

136

|

31

|

8

|

Tabla 9. Origen de los contenidos de los tebeos en el siglo XXI. Se han subrayado los dos valores más altos.

La traducción de comic books mayoritariamente estadounidenses se ha mantenido sobre los mil títulos anuales, una cota estabilizada tanto antes de la crisis como después de ella, con tendencia al alza en el último lustro. El cómic de Canadá nos llega en pequeñas dosis y además parte de su producción se traduce partiendo de ediciones estadounidenses.

Los tebeos asiáticos popularmente considerados en su conjunto como manga se mantienen como una porción de la industria editorial que sigue interesando a muchos lectores desde 2006, pero experimentó un descenso considerable en 2011, por debajo de los 400 lanzamientos anuales. A resultas de este bajón se dejaron de adquirir derechos sobre obras de China y de Corea del Sur. El cómic nipón volvió a aumentar su presencia en estos dos últimos años, en paralelo a la recuperación económica de ambos países, España y Japón, de lo que podría extraerse alguna clave para comprender el descenso en la compra de licencias de manga durante ese tiempo[6]. Las traducciones del japonés volvieron a superar la producción nacional de nuevo en 2015, algo que solo había venido ocurriendo hasta el año 2010.

Las traducciones del francés fueron creciendo a lo largo de la primera década del siglo de forma significativa, por causa del buen funcionamiento del sello NetCom2 (luego, Coeditum al unirse con Trilita), que descubrió a los editores que aún había un núcleo de aficionados fieles a la tradición franco-belga. En los últimos dos años se han sumado a esta recuperación de títulos más sellos (Yermo, Ponent Mon, Dolmen, Fulgencio Pimentel), al mismo tiempo que aumentaban de nuevo las traducciones de tebeos de aventura procedentes de Italia. Tanto lo belga como lo italiano han dado un gran salto en el último par de años, propiciando el redescubrimiento del placer de la lectura de álbumes como no se hacía desde 2007. En 2015, el número total de novedades traducidas desde ediciones europeas ha sido aproximadamente igual que el total de lanzamientos de raíz netamente española. O sea, en el mercado actual hay menos tebeo español que manga pero casi el mismo tebeo español que europeo.

2.9. Participación nacional

En esta parte del estudio hemos seleccionado aquellos tebeos en los que ha participado un autor de origen español, incluyendo los residentes o nacionalizados en el extranjero. Se contabilizan los autores españoles que participan en la publicación con al menos una labor artística, sin tener en cuenta a los técnicos o los teóricos participantes. En el caso de los tebeos traducidos, basta con que colabore un artista español para que sea añadido al sumatorio. No se han considerado aquí las recopilaciones o reediciones porque entraríamos a valorar focos de producción que ya no existen o cuyos autores ya no perciben emolumentos.

|

Años

|

Totales

|

1ª con español

|

Traducción con

|

% español/total

|

|

2001

|

1.475

|

286

|

26

|

21,1

|

|

2002

|

1.692

|

285

|

53

|

19,9

|

|

2003

|

1.871

|

263

|

44

|

16,4

|

|

2004

|

2.108

|

311

|

50

|

17,1

|

|

2005

|

2.486

|

343

|

73

|

16,7

|

|

2006

|

2.895

|

408

|

89

|

17,2

|

|

2007

|

2.981

|

379

|

110

|

16,4

|

|

2008

|

2.870

|

379

|

148

|

18,4

|

|

2009

|

2.734

|

423

|

146

|

20,8

|

|

2010

|

2.545

|

460

|

156

|

24,2

|

|

2011

|

2.461

|

501

|

173

|

27,4

|

|

2012

|

2.466

|

542

|

135

|

27,4

|

|

2013

|

2.544

|

575

|

152

|

28,6

|

|

2014

|

2.522

|

522

|

206

|

28,7

|

|

2015

|

2.881

|

551

|

265

|

28,3

|

Tabla 10. Participación española en los tebeos editados en el país. Se han subrayado los dos valores más altos.

Las cifras demuestran un repunte en la publicación de obras españolas, que ha experimentado una notable subida tras la crisis, en los años finales de la década. Estas cifras hay que ponerlas en contraste con la nueva situación que se vive en las editoriales de tebeos, obligadas a atender una demanda menor por dos vías: acomodándose a un mercado de mínimos (muchas primeras ediciones de obra española actuales se hacen de forma limitada, promocionadas a través de redes web e incluso financiando la edición mediante sistemas de suscripción —como el crowdfunding—) o rebajando las tiradas: entre 50 y 200 ejemplares para el caso de editores independientes o marginales; de 300 a 700 ejemplares para las pequeñas empresas editoras; entre 800 y 4.000 ejemplares como máximo para el caso de sellos medianos. Las tiradas de más de 5.000 ejemplares por tebeo las hallaríamos ligadas a las divisiones de empresas grandes o a los conglomerados, como Panini, Planeta, Salvat/Bruño o Penguin Random House. En el presente estudio no entraremos a valorar estas cifras puesto que no se hallan contrastadas, ni son fiables en ninguno de los supuestos.

El porcentaje de obra española de nueva producción que circula en el mercado español de los tebeos ha sido del 20% en el arranque del siglo XXI. En el momento de cambio de ritmo debido a la crisis económica generalizada, en 2006, el valor nominal había crecido sustancialmente, más de un 50%, pero por entonces tomaban mucha ventaja los tebeos traducidos, así que el porcentaje de producción nacional se rebajó (al 14%). Los españoles han comenzado a brillar más en las estadísticas a partir del año 2011, cuando el porcentaje volvió a superar la proporción del comienzo de siglo, llegando al 22%. En la actualidad seguimos estando en esa misma frontera, con 551 tebeos españoles genuinos frente a 2.881 totales: un 19,12%.

La recuperación de obra de autores españoles que trabajan para el extranjero es otro cantar. Ha crecido de manera espectacular desde hace quince años. El número de tebeos genuinamente españoles editados en la actualidad casi duplica los del mismo tipo publicados en 2001, pero es que el número de tebeos extranjeros que llegan a España con firmas españolas luciendo en su portada es diez veces más alto que en el arranque de la centuria. En este caso la crisis económica ha espoleado a los autores a buscar trabajo fuera, y se aprecia un incremento considerable de presencia española en cómics extranjeros sobre todo en los últimos dos años: en 2013 hubo veinte más que el año anterior, en 2014 hubo cincuenta más, en 2015 el aumento fue de sesenta. Y suponemos que esta cifra va a seguir subiendo porque nuestros dibujantes (no tanto nuestros guionistas) siguen trabajando a buen ritmo para las industrias franco-belga y estadounidense. En solo diez años, desde 2006, la presencia de autores españoles en cómics traducidos ha crecido un 34,8%; se ha triplicado.

La participación femenina sigue siendo residual en la producción de cómic, no llega al 5% del total. Y en general la participación española no ha superado la cuarta parte de los cómics publicados hasta recientes fechas, solo a partir de 2011, lo cual es sintomático de una industria pendiente de la obra exterior, porque gran parte de ese porcentaje de autoría patria lo hallamos en tebeos americanos o europeos que llegan a nuestras manos con firmas españolas en sus créditos.

2.10. Reparto por temáticas

Se han escogido algunos grupos temáticos para dar una idea de los géneros de historieta que más gustan a los españoles. Este es un apartado que peca de escasa precisión por dos razones. Una, porque el etiquetado genérico siempre depende del juicio del catalogador, y puede haber casos que otro lector estimaría en otro grupo con preferencia. Dos, porque hay obras en las que pueden faltar las etiquetas identificativas, sobre todo en catalogaciones de los años 2001 a 2008, durante los cuales no estaba creado aún el Gran catálogo de la historieta, y por eso sus registros están menos enriquecidos en datos. Así se explica que en la suma final por temáticas quede a veces un resto superior al tercio del total anual, porque finalmente decidimos que separar los bloques excluyentes entre sí nos permitiría observar la evolución de esos bloques en concreto, aunque no podamos afirmar con rotundidad el reparto de todos los tebeos en función de sus enfoques y subgéneros. Los bloques escogidos han sido: las obras dirigidas a la infancia y que no son de acción, las obras de carácter dramático (incluyendo las románticas) y que carecen de dimensión aventurera, y las obras de acción, suspense y aventura no dramáticas ni infantiles:

|

Años

|

Totales

|

INFANTIL

|

DRAMA

|

ACCIÓN

|

|

2001

|

1.475

|

54

|

92

|

724

|

|

2002

|

1.692

|

73

|

138

|

801

|

|

2003

|

1.871

|

95

|

189

|

696

|

|

2004

|

2.108

|

91

|

198

|

813

|

|

2005

|

2.486

|

136

|

289

|

814

|

|

2006

|

2.895

|

194

|

372

|

1.022

|

|

2007

|

2.981

|

183

|

327

|

1.235

|

|

2008

|

2.870

|

188

|

379

|

1.196

|

|

2009

|

2.734

|

238

|

335

|

1.072

|

|

2010

|

2.545

|

216

|

285

|

1.081

|

|

2011

|

2.461

|

253

|

256

|

1.048

|

|

2012

|

2.466

|

300

|

232

|

1.077

|

|

2013

|

2.544

|

338

|

231

|

1.088

|

|

2014

|

2.522

|

222

|

276

|

1.138

|

|

2015

|

2.881

|

321

|

349

|

1.293

|

Tabla 12. Bloques temáticos en los tebeos españoles. Se hallan subrayados los dos valores más altos para cada fila. Los datos obtenidos para los años 2001 a 2008 están sujetos a error, sobre todo en las temáticas infantil y dramática, de ahí que las conclusiones que se extraigan de estos resultados serán refutables.

A la vista del presente reparto, todo tipo de temáticas han crecido. De manera evidente los productos dirigidos a los niños, que se han multiplicado por seis desde el comienzo del siglo. Drama y acción abundaron bastante durante los años de la burbuja económica, hasta 2008, y luego han vuelto a crecer de manera paulatina hasta mostrar otro máximo en el último año del estudio, 2015, si bien los tebeos de aventura (inflados gracias a la omnipresencia de los superhéroes estadounidenses) triplican en presencia a cualquier otra temática en los tebeos, al menos dentro de esta separación por bloques.

2.11. Reparto por editores

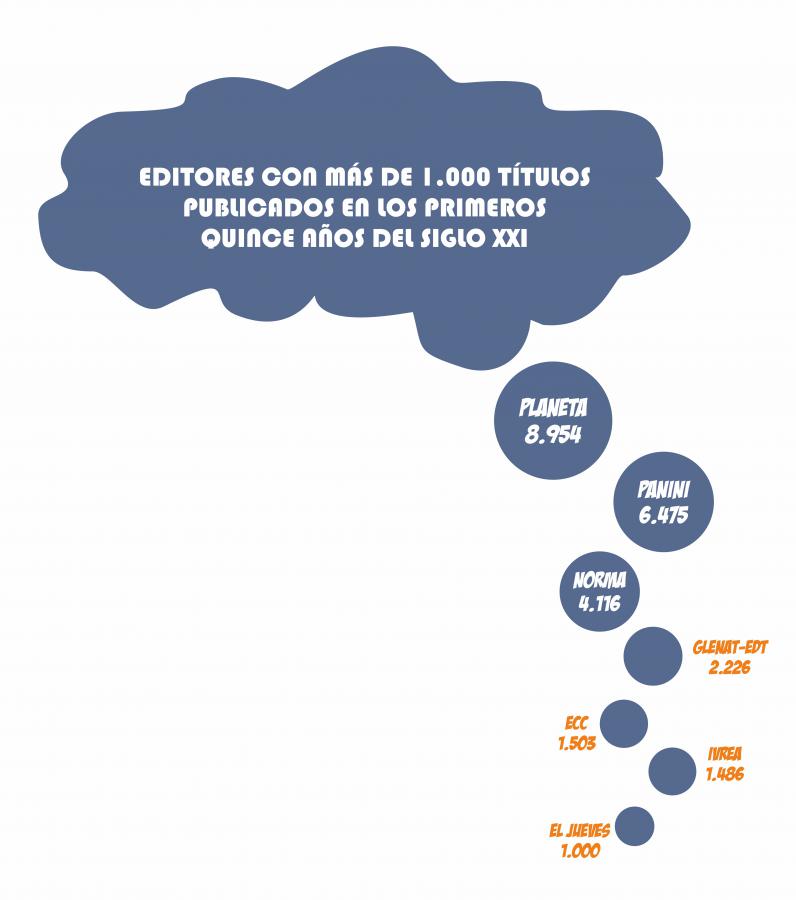

Se pone de manifiesto aquí la inversión de esfuerzo editorial recogiendo los totales de tebeos publicados por los veinte sellos con mayor número de novedades publicadas entre los años 2001 y 2013. Se da la circunstancia de que todos los seleccionados superaron las 150 cabeceras diferentes durante este tiempo (diez novedades al año de media), cifra que no alcanzaron los siguientes en la lista, Diábolo o Kraken entre ellos. Se detallan aquí los lanzamientos totales, los de primera edición, el total de traducciones y las recopilaciones. Los valores se ordenan del mayor productor al menor:

|

Editoriales 2001-2015

|